相続の申告は相続開始から10ヶ月間で行なわなければなりません。この期間は長いようで意外に短いのです。 特に分割協議がまとまらなければ配偶者控除などの税務上の恩典をうけることができなくなります。 今回は、この配偶者控除と分割に関わる考察です。

2次相続とは

例えば 夫婦と子供二人の家族があるとします。 夫婦のどちらかが先に亡くなった時を1次相続、その後にもう一方の方が亡くなった時を2次相続といいます。 1次相続時には 配偶者の税額軽減がありますが 2次相続時には軽減されません。

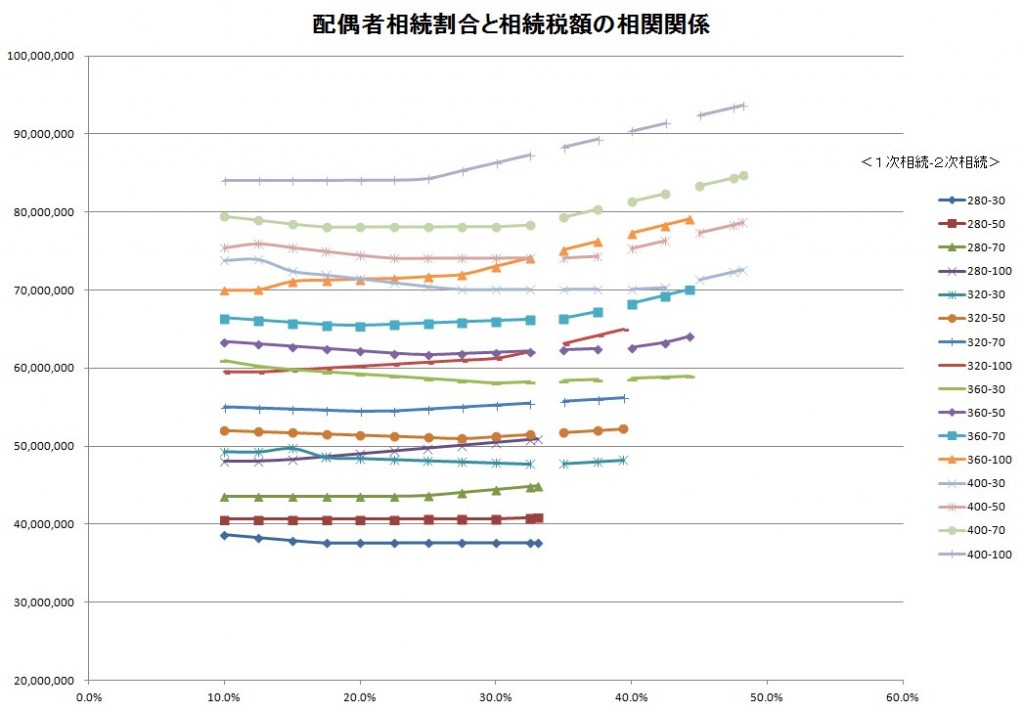

上のグラフは配偶者相続割合と相続税額の相関関係を示したものです。 縦軸は相続税額です。 凡例の記載で280-30と記載しているのは 1次被相続人 2次被相続人の相続前財産です。 横軸の%は配偶者の相続割合です。

つまり このグラフは 相続前の夫と妻の資産額ごとに 2次相続まで考えた時の税額を 1次相続時の配偶者の相続割合ごとにプロットしたものです。 ちなみに 相続人は配偶者の除いて3名を想定しています。

ここから言えることは

- 相続財産が一定の規模までは2次相続割合と相続税の関係にはバラツキがあるように見えること

- 相続財産が大きくなればなるほど 配偶者の相続割合が低い方が税務上有利になりそうだということ

- 相続財産額を2次相続まで考えて算定プランニングすることが重要ということ

です。

時間がなく、色々な利害を調整することは大変ですが、遺族の皆さんが協力し分割協議をまとめることで2次相続税まで含めた納税額を少なくすることが可能になります。十分なシミュレーションをして 争いのない相続が行えるようにしたいものです。

このたびはお問い合わせいただきありがとうございます。 お問い合わせ内容を確認次第 こちらからご連絡さしあげます。 迅速な対応を心がけておりますが、希にお時間をいただく場合もございます。 その際にはご容赦下さい。 <個人情報の取扱> 今回お問い合わせいただいた情報は、税理士法38条、54条の …

最近投稿された他のコラム

ビジネスコラム提供者情報

- 士業:公認会計士

- 那須公認会計士税理士事務所

- 福岡県福岡市中央区警固3-12-13 古川ビル

会社の中にいては当たり前に思えることが 外部からは違って見えることがあります。 そんな外部の目になって 成長のお役に立ちたいと思います。 大手監査法人にて上場企業等の監査に従事 金融庁へ出向し金融検査官として銀行等の検査に従事 …

会員メニュー

会員限定のメニューです

気になったページのMyリストへの登録や、経営に役立つ情報メルマガの管理など、さまざまな便利機能がご利用いただけます

おすすめコンテンツ

ビジネス向けの無料性格診断で上司と部下の人間関係改善

ビジネス向けの無料性格診断で上司と部下の人間関係改善